Mise en place d’une « aide coûts fixes rebond »

Mise en place d’une « aide coûts fixes rebond »

Posté le dans Aides fiscales aux entreprises, Création et financement des entreprises, Les aides par ComptaCom.

Modifié le par ComptaCom.

Mise en place d’une « aide coûts fixes rebond »Un nouveau décret permet aux entreprises créées avant le 1er janvier 2019 de compenser leurs coûts fixes non couverts, quel que soit leur chiffre d’affaires (CA), pour la période de janvier à octobre 2021. Un second décret permet à celles créées entre le 1er janvier 2019 et le 31 janvier 2021 de bénéficier de cette même aide (« aide nouvelle entreprise rebond »).

Voici, ci-dessous, l’ensemble des conditions introduites par ces décrets.

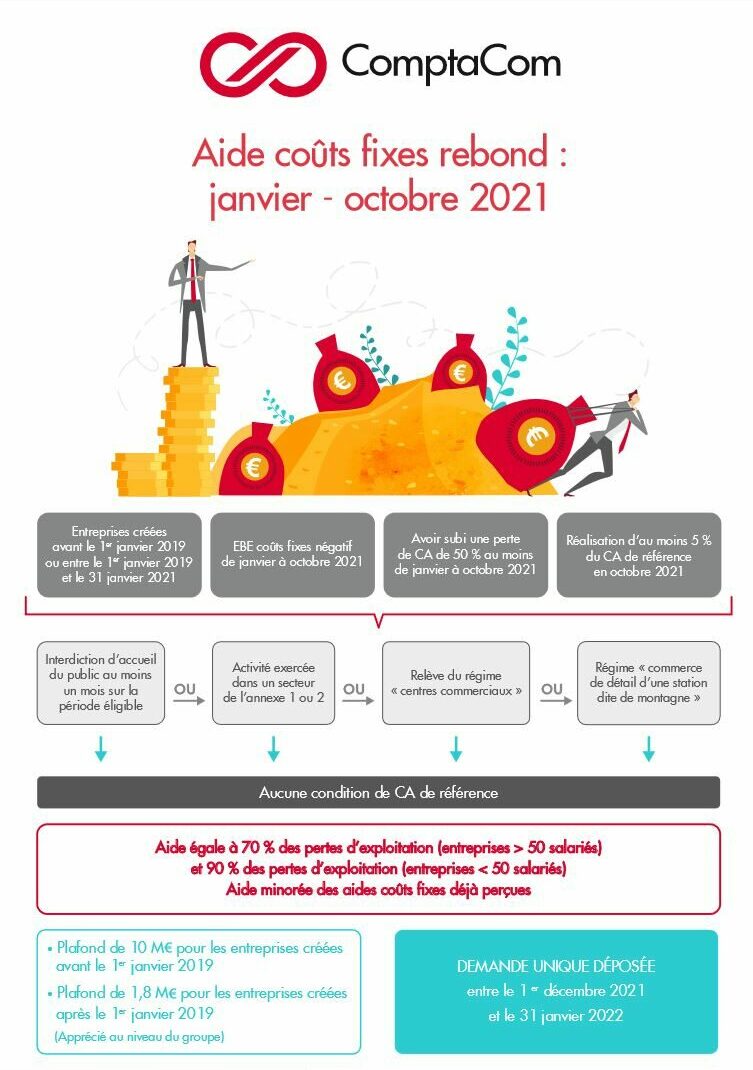

Conditions d’éligibilité cumulatives

Afin de pouvoir en bénéficier, l’entreprise concernée doit répondre aux conditions cumulatives suivantes :

- Subir une perte de CA d’au moins 50 % durant la période éligible et remplir une des quatre conditions suivantes :

- Être interdite d’accueil au public de manière ininterrompue au cours d’au moins un mois calendaire de la période éligible ;

- Exercer son activité principale en secteur S1 ou S1 bis ;

- Relever du régime « centres commerciaux » ;

- Ou du régime « commerce de détail des stations dites « de montagne » »

- Avoir un Excédent Brut d’Exploitation (EBE) coûts fixes négatif au cours de la période éligible ;

- Justifier avoir réaliser au moins 5 % de leur CA de référence pour le mois d’octobre 2021.

Montant de l’aide

L’aide prend la forme d’une subvention dont le montant s’élève à :

- 70 % de l’opposé mathématique de l’EBE coûts fixes constaté au cours de la période éligible (pour les entreprises de plus de 50 salariés) ;

- Ou 90 % par dérogation, pour les petites entreprises.

Entreprises inéligibles et plafonds

Les entreprises exerçant à titre principal une activité de sociétés de holding ne sont pas éligibles à ce nouveau dispositif.

Par ailleurs, le montant de l’aide est plafonné à :

- 10 millions d’euros calculé au niveau du groupe pour les entreprises créées avant le 1er janvier 2019 ;

- 1,8 million d’euros pour les entreprises créées entre le 1er janvier 2019 et le 31 janvier 2021.

Il est, le cas échéant, minoré du montant des « aides coûts fixes » déjà perçues.

Dépôt de la demande

Les demandes sont déposées, par voie dématérialisée, entre le 1er décembre 2021 et le 31 janvier 2022 et sont accompagnées des justificatifs suivants :

- Une déclaration sur l’honneur ;

- Une attestation d’un expert-comptable, tiers de confiance ;

- Le calcul de l’EBE coûts fixes sur la période éligible ;

- La balance générale 2021 pour la période éligible et la balance générale 2019 pour la période de référence ;

- Les coordonnées bancaires de l’entreprise.

Afin d’accélérer le traitement des demandes, les entreprises dont le montant d’aide demandé est inférieur à 30 000 euros et sous réserve de la complétude de leur dossier, se verront bénéficier d’un versement dans un délai de 20 jours ouvrés.

Résumé des conditions d’accès

Télécharger le schéma – Aide coûts fixes rebond

Cet article est mis en ligne à des fins d'information du public et dans l'intérêt des contribuables. Il est régulièrement mis à jour, dans la mesure du possible. En raison de l'évolution permanente de la législation en vigueur, nous ne pouvons toutefois pas garantir son application actuelle et vous invitons à nous interroger pour toute question juridique ou problème concernant le thème évoqué par le biais de notre formulaire de contact. En aucun cas le Cabinet ne pourra être tenu responsable de l'inexactitude et de l'obsolescence des articles du site.

contactez-nous

Laisser un commentaire