Prolongation des aides à l’installation en ZRR et ZFU-TE

Prolongation des aides à l’installation en ZRR et ZFU-TE

Posté le dans Fiscalité, Professions libérales réglementées, Professions médicales par ComptaCom.

Prolongation des aides à l’installation en ZRR et ZFU-TELes ZRR et ZFU-TE sont des zones rurales ou urbaines sensibles du territoire français. Les indépendants qui s’y installent peuvent bénéficier d’une exonération totale ou partielle de leurs impôts. Ces aides, qui devaient s’arrêter fin 2020, sont prolongées jusqu’en décembre 2022.

Les professionnels de santé libéraux (médecins, kinésithérapeutes, orthophonistes, dentistes, infirmières…) qui s’installent dans des zones de revitalisation rurale (ZRR) ou dans des zones franches urbaines-territoires entrepreneurs (ZFU-TE) peuvent bénéficier d’une baisse d’impôt pendant les premières années de leur installation.

Initialement, ces incitations devaient prendre fin en décembre 2020. Elles ont été prolongés jusqu’au 31 décembre 2022, dans le cadre de la loi de finances (PLF) pour 2021. Cette prorogation a pour objectif de maintenir les aides dans l’attente d’une réforme des dispositifs, dont les résultats n’ont pas été jugés concluants par l’État.

ZRR : avantages fiscaux et sociaux

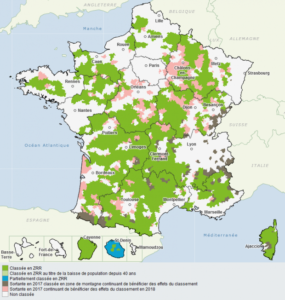

Les Zones de revitalisation rurale ont été créées en 1995, par la loi du 4 février d’orientation pour l’aménagement et le développement du territoire. Comme l’indique leur nom, ces zones sont situées dans des territoires ruraux manquant d’activité et considérés comme fragiles au niveau socio-économique.

Les Zones de revitalisation rurale (ZRR) en France.

Pour inciter les indépendants à s’y installer, et relancer l’économie, l’État a mis en place un système d’avantages fiscaux et sociaux :

- Exonération d’impôts sur le revenu ou sur les sociétés, basée sur les bénéfices. L’exonération est totale pendant cinq ans puis dégressive pendant trois ans (75 % la 6e année, 50 % la 7e année et 25 % la 8e année). L’avantage fiscal maximum sur trois exercices consécutifs est de 200 000 €.

- Exonération de contributions économiques territoriales : contribution foncière des entreprises (CFE) et contribution sur la valeur ajoutée des entreprises (CVAE), pendant cinq ans maximum. Cela est subordonné à la décision de la commune ou de l’établissement public de coopération intercommunale.

- Exonération de cotisations patronales d’assurances sociales et d’allocations familiales, dans le cadre de l’embauche d’un à 50 salariés, pendant un an maximum.

Pour en bénéficier, les indépendants doivent répondre à plusieurs critères :

- S’installer avant le 31 décembre 2022 ;

- Être soumis au régime réel d’imposition (les micro-entrepreneurs sont donc exclus du dispositif) ;

- Le siège social et les activités doivent être implantés dans la ZRR. Dans le cas de déplacements chez des patients, hors ZRR, le CA réalisé ne doit pas excéder 25 % pour être exonéré totalement d’impôt. S’il est de plus de 25 %, l’exonération s’applique au prorata des activités réalisées en ZRR, le reste étant imposable.

- Embaucher moins de 11 salariés.

Les indépendants qui exerçaient déjà avant et / ou qui ont déjà bénéficié de l’exonération ne peuvent percevoir cette aide. Si la commune sort de la ZRR, le professionnel de santé conserve l’exonération sur la durée qu’il lui reste. En revanche, s’il quitte délibérément la zone moins de cinq ans après avoir perçu les aides, il devra rembourser ses exonérations à l’administration fiscale.

À noter que les remplaçants ne peuvent pas bénéficier de ce dispositif. Les collaborateurs le peuvent, à condition qu’ils exercent en toute indépendance et soient capables de développer leur propre patientèle. Cela exclut donc les contrats conclus sur des périodes très courtes.

Pour savoir comment bénéficier du dispositif, cliquez ici.

ZFU-TE : une centaine en France

Les Zones franches urbaines-territoires entrepreneurs sont des quartiers de plus de 10 000 habitants identifiés comme sensibles et défavorisés. Il en existe une centaine en France. Les indépendants qui s’y implantent peuvent bénéficier d’exonérations d’impôt sur le revenu ou sur les sociétés. L’exonération est totale pendant cinq ans puis dégressive pendant trois ans (60 % la 6ème année, 40 % la 7ème année, 20 % la 8ème année). Ils peuvent également, sous conditions, être exonérés de contribution économique territoriale.

Pour en bénéficier, les professionnels libéraux de santé doivent répondre à plusieurs critères :

- S’installer en ZFU-TE avant le 31 décembre 2022 ;

- Le siège social et l’ensemble des activités doivent être implantés dans la ZFU-TE. Quand ce n’est pas le cas, le revenu réalisé en dehors de la zone est imposable.

- Pour les indépendants installés à partir du 1er janvier 2015 et embauchant des salariés, il faut qu’au moins 50 % de ces derniers en CDI ou CDD présents depuis plus d’un an résident dans une ZFU-TE ou dans un Quartier prioritaire de la Ville (QPV). Cette disposition s’applique à partir du 2e salarié.

- Pour les activités créées à partir du 1er janvier 2016, un contrat de ville doit être signé ;

- Employer moins de 50 salariés et réaliser un CA ou total de bilan inférieur à 10 millions d’euros.

Ce dispositif est ouvert aux remplaçants et collaborateurs, en fonction du lieu d’implantation du titulaire ou remplacé, au prorata des recettes réalisées dans la zone ZFU-TE. Il est également ouvert aux libéraux exerçant sous le régime micro-BNC.

Pour savoir comment en bénéficier, cliquez ici.

Une question ? Nos professionnels restent à votre disposition pour y répondre !

Cet article est mis en ligne à des fins d'information du public et dans l'intérêt des contribuables. Il est régulièrement mis à jour, dans la mesure du possible. En raison de l'évolution permanente de la législation en vigueur, nous ne pouvons toutefois pas garantir son application actuelle et vous invitons à nous interroger pour toute question juridique ou problème concernant le thème évoqué par le biais de notre formulaire de contact. En aucun cas le Cabinet ne pourra être tenu responsable de l'inexactitude et de l'obsolescence des articles du site.

contactez-nous

Laisser un commentaire