Les nouveautés fiscales liées à la loi de finances rectificative (LFR) pour 2022

Les nouveautés fiscales liées à la loi de finances rectificative (LFR) pour 2022

Posté le dans Fiscalité par ComptaCom.

Modifié le par ComptaCom.

Les nouveautés fiscales liées à la loi de finances rectificative (LFR) pour 2022Adoptée le 16 août 2022 la loi de finances rectificative pour 2022 vient notamment modifier, deux dispositifs fiscaux :

- la redevance TV

- le pacte Dutreil

La suppression de la redevance TV

La suppression de la contribution à l’audiovisuel public s’applique dès l’année 2022. Elle concerne tant les particuliers que les professionnels.

La redevance va-t-elle être remboursée ?

Les professionnels et les particuliers, qui ont déjà versé cette taxe, en seront remboursés.

Redevance et professionnels

Déclarée et payée au printemps dernier par la plupart des professionnels redevables, la redevance TV au titre de 2022 sera remboursée automatiquement.

Le paiement s’effectuera en octobre 2022 au plus tard, par virement bancaire sur le compte de l’entreprise.

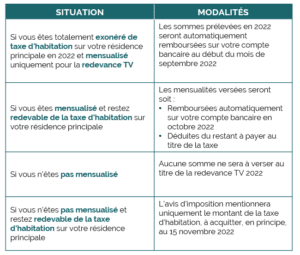

Redevance et particuliers

Associée à la taxe d’habitation, les modalités de remboursement dépendent de :

- la mensualisation ou non de son paiement

- l’exonération de taxe d’habitation sur la résidence principale

Quelle nouvelle condition à respecter pour bénéficier du pacte Dutreil ?

Le dispositif Dutreil

Le « pacte Dutreil » est un dispositif instauré par la loi n° 2003-721 du 1er août 2003 (dite « loi Dutreil »).

L’objectif est d’alléger le coût fiscal de la transmission de parts ou d’actions de sociétés, dans un cadre familial, à la suite d’un décès ou d’une donation.

La signature d’un pacte Dutreil permet l’exonération de 75 % des droits de mutation à titre gratuit.

Quelles conditions respectées ?

Parmi les conditions à respecter pour bénéficier du pacte Dutreil, deux conditions sont relatives à l’activité exercée et la durée de conservation des titres. Rappelons-les brièvement.

Quelles activités concernées ?

La société doit exercer une activité industrielle, commerciale, artisanale, agricole ou libérale.

Sur quelle durée faut-il conserver les titres de sociétés ?

Les titres doivent faire l’objet d’une conservation pendant au moins 6 ans :

- un engagement collectif de conservation d’au moins 2 ans

- puis, à la transmission, un engagement individuel d’au moins 4 ans par chaque héritier ou donataire.

Une condition supplémentaire

La loi de finances rectificative pour 2022 vient préciser que l’activité opérationnelle, qu’elle soit industrielle, commerciale, artisanale, agricole ou libérale, doit être exercée de la conclusion de l’engagement collectif jusqu’au terme de l’engagement individuel de conservation des titres, soit pendant une durée de 6 ans minimum.

A qui s’applique cette nouvelle mesure ?

- aux transmissions de titres de sociétés réalisées depuis le 18 juillet 2022

- aux transmissions de titres de sociétés réalisées avant le 18 juillet 2022 uniquement si l’un des engagements de conservation (collectif ou individuel) est en cours et que la société n’a pas cessé d’exercer une activité opérationnelle.

Toutes nos équipes restent disponibles pour répondre à vos questions.

Cet article est mis en ligne à des fins d'information du public et dans l'intérêt des contribuables. Il est régulièrement mis à jour, dans la mesure du possible. En raison de l'évolution permanente de la législation en vigueur, nous ne pouvons toutefois pas garantir son application actuelle et vous invitons à nous interroger pour toute question juridique ou problème concernant le thème évoqué par le biais de notre formulaire de contact. En aucun cas le Cabinet ne pourra être tenu responsable de l'inexactitude et de l'obsolescence des articles du site.

contactez-nous

Laisser un commentaire