Les nouvelles obligations environnementales des CSE

Les nouvelles obligations environnementales des CSE

Posté le dans Social par ComptaCom.

Les nouvelles obligations environnementales des CSEDe nouvelles obligations issues de la loi Climat du 22 août 2021 et du décret du 26 avril 2022 obligent désormais les entreprises à consulter le CSE (Comité Social et Economique) sur l’impact environnemental de leur activité.

Quelle est la compétence du CSE ?

Le CSE est l’instance de représentation du personnel dans l’entreprise. Il doit être mis en place dans les entreprises employant au minimum 11 salariés. Les membres du CSE sont élus par les salariés de l’entreprise pour une durée maximale de 4 ans. Les compétences, la composition et le fonctionnement du CSE varient selon la taille de l’entreprise.

Vous trouverez ci-dessous le type d’entreprise pour lesquelles le CSE doit être mis en place :

- Employeurs de droit privé, quelles que soient la forme juridique et l’activité de l’entreprise (sociétés commerciales, sociétés civiles, associations)

- Etablissements publics à caractère industriel et commercial

- Etablissements publics à caractère administratif employant du personnel de droit privé

Quelles sont les conséquences de ces obligations ?

1ère conséquence

L’environnement fait désormais partie des compétences générales du CSE et doit être impérativement intégré dans toute demande d’avis ou de conseil faite au CSE.

Le CSE doit être informé et consulté sur les conséquences environnementales des décisions prises par l’entreprise.

Ce devoir d’information s’applique lors de :

- Consultations ponctuelles (par exemple pour une réorganisation, un déménagement)

- Consultations récurrentes (elles sont au nombre de trois : la stratégie de l’entreprise, la situation économique et la politique sociale)

Le CSE est dorénavant en mesure de demander des comptes sur ces informations environnementales.

2ème conséquence

Jusqu’à présent, le CSE pouvait désigner un expert-comptable sur des éléments d’ordre économique, social et financier. Aujourd’hui, cet expert-comptable devient également responsable et compétent en matière environnementale. En cas de besoin, son accompagnement par un professionnel qualifié en la matière est possible.

3ème conséquence

La BDES (Base de Données Economiques et Sociales) se transforme et devient la BDESE (Base de Données Economiques, Sociales et Environnementales). Plus qu’un changement de nom, cette modification prend la forme d’une nouvelle rubrique dédiée au thème de l’environnement, la rubrique 10.

Quels indicateurs environnementaux doivent figurer dans la BDESE ?

La réglementation distinguait deux types de BDES :

- Une BDES qui s’adresse aux entreprises de moins de 300 salariés

- Une BDES qui s’adresse aux entreprises de 300 salariés et plus

Le décret du 26 avril 2022 ajoute une troisième catégorie en distinguant les entreprises soumises à la DPEF (Déclaration de Performance Extra Financière) et celles qui ne le sont pas.

Pour rappel, la DPEF concerne :

- Les entreprises de 500 salariés et plus

- Les sociétés non cotées, au bilan supérieur à 100 millions d’euros

- Les sociétés cotées, au bilan supérieur à 20 millions d’euros.

En matière environnementale, l’entreprise doit se poser la question si elle est d’ores et déjà soumise à la DPEF ou non.

Les sociétés qui n’y sont pas soumises auront dès lors un certain nombre d’obligations environnementales à mettre en place.

Les sociétés qui y sont soumises auront globalement les mêmes obligations qu’aujourd’hui. En effet, beaucoup de ces obligations étaient déjà prévues dans la BDES des entreprises de plus de 300 salariés (cf. partie 1.3 de la BDES).

Il est nécessaire de faire apparaître dans la base l’ensemble des mesures mises en place par l’entreprise pour réduire ses impacts sur l’environnement. Ces informations s’organisent autour de trois rubriques :

- La politique générale sur l’environnement, soit la politique en place au sein de l’entreprise

- L’économie circulaire, soit les informations concernant la prévention et la gestion de la production des déchets

- Le changement climatique, soit les informations concernant le bilan des émissions de gaz à effet de serre (attention, il s’agit des émissions propres à l’entreprise, il n’y a pas de prise en compte dans ces indicateurs de l’ensemble de la chaîne de gaz, de transport, etc.)

Comment réaliser la mise en œuvre de la BDESE ?

Dès la publication de la loi Climat et du décret d’application, la partie 10 est à créer.

Elle est impérative dans la BDESE. Elle est soit négociée par le biais d’un accord d’entreprise collectif ou à défaut, il faudra y mentionner les rubriques imposées par le code du travail.

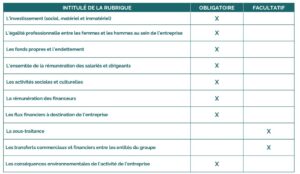

Ci-dessous l’ensemble des rubriques composant la BDESE et leur caractère obligatoire ou non :

Une fois créée, la rubrique est à mettre à jour avec les éléments de la politique environnementale en place au sein de l’entreprise.

Ajouter les extraits des décrets concernés, à chaque indicateur, est une bonne pratique.

L’étape suivante concerne la communication des mises à jour apportées.

Cet article est mis en ligne à des fins d'information du public et dans l'intérêt des contribuables. Il est régulièrement mis à jour, dans la mesure du possible. En raison de l'évolution permanente de la législation en vigueur, nous ne pouvons toutefois pas garantir son application actuelle et vous invitons à nous interroger pour toute question juridique ou problème concernant le thème évoqué par le biais de notre formulaire de contact. En aucun cas le Cabinet ne pourra être tenu responsable de l'inexactitude et de l'obsolescence des articles du site.

contactez-nous

Laisser un commentaire