Prime de partage de la valeur : rappels et nouveautés

Prime de partage de la valeur : rappels et nouveautés

Posté le dans Social par ComptaCom.

Prime de partage de la valeur : rappels et nouveautésInitialement créé pour soutenir le pouvoir d’achat et protéger le niveau de vie des salariés, la prime exceptionnelle de pouvoir d’achat (PEPA) est devenue, en 2022, un dispositif pérenne désormais dénommé prime de partage de la valeur (PPV). Il s’agit d’un dispositif facultatif incitant les employeurs à verser une prime exonérée, sous certaines conditions, de toutes cotisations sociales à la charge du salarié et de l’employeur. Cette prime ne peut, en aucun cas, se substituer à un élément de rémunération.

Qui peut verser cette prime ?

Tous les employeurs de droit privé, les établissements publics à caractère industriel et commercial ainsi que les établissements publics administratifs, lorsqu’ils emploient du personnel de droit privé peuvent verser une PPV.

Pour bénéficier des exonérations, la mise en place de la PPV se fait par un acte juridique, soit une décision unilatérale de l’employeur (DUE) après consultation du CSE s’il existe, soit un accord d’entreprise.

Quel est le montant de la prime ?

La PPV est assortie d’exonérations dans la limite de 3 000 euros par bénéficiaire et par année civile, portée à 6 000 euros en présence d’un accord d’intéressement, ou versement par un organisme d’intérêt général (fondation ou association) ou aux travailleurs handicapés relevant d’un ESAT, ou par une entreprise de moins de 50 salariés appliquant volontairement un dispositif de participation.

Elle peut être versée en une ou plusieurs fois dans la limite d’un versement par trimestre.

Depuis le 30 novembre 2023, il est désormais possible de réaliser 2 actes juridiques (DUE) sur une année civile. C’est-à-dire que sur l’année 2023, une seconde DUE peut être réalisée sur le mois de décembre en complément de celle déjà versée au cours de l’année 2023. Cependant, le montant total des 2 primes ne doit pas dépasser 3 000 euros (ou 6 000 euros selon les cas dérogatoires ci-avant).

Qui peut en bénéficier ?

La PPV peut bénéficier aux salariés liés par un contrat de travail, aux agents de certains établissements publics, aux travailleurs en situation de handicap liés à un ESAT par un contrat de soutien et d’aide par le travail, ainsi qu’aux intérimaires mis à disposition de l’entreprise utilisatrice (ils doivent également bénéficier de la PPV versée par l’entreprise de travail temporaire (ETT), l’entreprise utilisatrice doit donc informer l’ETT sans délai afin qu’elle prévienne son conseil économique et social (CSE)).

Pour être éligible aux exonérations, la prime doit bénéficier aux salariés liés par un contrat de travail et aux intérimaires mis à disposition de l’entreprise utilisatrice, soit à la date de versement de la prime, soit à la date du dépôt de l’accord collectif auprès de l’autorité compétente ou à la date de signature de la DUE actant le versement de cette prime.

Le montant de la PPV peut être modulé selon les bénéficiaires, mais seulement en fonction des cinq critères suivants :

- la rémunération,

- le niveau de classification,

- l’ancienneté dans l’entreprise,

- la durée de présence effective pendant l’année écoulée,

- la durée de travail prévue au contrat en cas de temps partiel.

Les critères peuvent être cumulés mais limités à ces 5 derniers. De plus, les absences pour congé de maternité, de paternité, d’accueil de l’enfant, d’adoption, parental d’éducation doivent être assimilés à des périodes de présence effective. La prime des salariés absents du fait de ces congés ne peut être réduite à raison de cette absence.

Des précisions sur la modulation ont été apportées par le bulletin officiel de la sécurité sociale (BOSS) qui sanctionne les modulations conduisant à des écarts disproportionnés (exemple une PPV de 2 500 euros pour les salariés ayant 10 ans d’ancienneté et une prime de 50 euros pour les autres). L’URSSAF indique que dans ce cas, ces primes ne sont pas exonérées, l’intention du législateur n’étant pas respectée.

L’accord juridique mettant en place la PPV peut exclure une partie des salariés dont la rémunération est supérieure à un certain plafond fixé par cet accord. En dehors de ce cas de figure, aucune exclusion n’est autorisée.

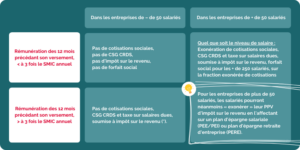

Prolongation du régime d’exonération renforcée pour les entreprises de moins de 50 salariés jusqu’au 31 décembre 2026

La loi n° 2023-1107 du 29 novembre 2023 fait évoluer la PPV. Elle reconduit pour 3 ans le régime d’exonération renforcée mais le réserve aux entreprises de moins de 50 salariés. En 2024, les modalités suivantes s’appliqueront en fonction de l’effectif salarié de l’entreprise :

* sauf affectation de la prime sur un Plan d’Epargne

Et pour 2025 ?

À compter du 1er janvier 2025, les entreprises de 11 à moins de 50 salariés auront l’obligation de mettre en place un dispositif de partage de la valeur (participation, intéressement, plan d’épargne, versement d’une PPV, etc …).

En effet, pour développer le partage de la valeur dans ces entreprises, une expérimentation de 5 ans est lancée pour obliger les entreprises de 11 à moins de 50 salariés à se doter d’un dispositif de partage de la valeur lorsqu’elles ont réalisé un bénéfice net fiscal au moins égal à 1 % du chiffre d’affaires pendant trois exercices consécutifs.

Vous souhaitez faire le point sur votre situation, prenez contact avec le service social de votre cabinet d’expertise comptable.

Cet article est mis en ligne à des fins d'information du public et dans l'intérêt des contribuables. Il est régulièrement mis à jour, dans la mesure du possible. En raison de l'évolution permanente de la législation en vigueur, nous ne pouvons toutefois pas garantir son application actuelle et vous invitons à nous interroger pour toute question juridique ou problème concernant le thème évoqué par le biais de notre formulaire de contact. En aucun cas le Cabinet ne pourra être tenu responsable de l'inexactitude et de l'obsolescence des articles du site.

contactez-nous

Laisser un commentaire