La prime de partage de la valeur : nouveau dispositif pérenne

La prime de partage de la valeur : nouveau dispositif pérenne

Posté le dans Social par ComptaCom.

La prime de partage de la valeur : nouveau dispositif pérenneLa prime anciennement exceptionnelle de pouvoir d’achat (PEPA), dite « Prime Macron », est remplacée dans le cadre de la loi portant mesures d’urgence pour la protection du pouvoir d’achat, publiée au Journal officiel mercredi 17 août 2022, par la Prime de Partage de la Valeur (PPV), dispositif pérenne que les entreprises peuvent mettre en place chaque année, selon des conditions évolutives.

Reprenant le principe de la PEPA, la prime de partage de la valeur est un dispositif facultatif incitant les employeurs à verser une somme annuelle complémentaire à leurs salariés.

Les nouveautés

Son montant

En vigueur à compter du 1er juillet 2022, la PPV est assortie d’exonérations dans les limites suivantes :

- Un montant maximum de 3 000 euros

- Un maximum porté à 6 000 euros en présence d’un accord d’intéressement, ou versement par un organisme d’intérêt général (fondation ou association) ou aux travailleurs handicapés relevant d’un ESAT, ou par une entreprise de moins de 50 salariés appliquant volontairement un dispositif de participation.

La possibilité de la verser en plusieurs fois

Elle peut être versée en une ou plusieurs fois dans la limite d’un versement par trimestre au cours de l’année civile.

Quel salarié peut-il y prétendre ?

- Les salariés liés par un contrat de travail

- Les agents de certains établissements publics

- Les travailleurs handicapés relevant des établissements et services d’aide par le travail (ESAT)

- Les intérimaires mis à disposition : ils doivent également bénéficier de cette prime, qui sera versée par l’entreprise de travail temporaire (ETT). L’entreprise utilisatrice doit donc informer l’ETT sans délai afin qu’elle prévienne son CSE.

Pour être éligible aux exonérations, la prime doit bénéficier aux salariés liés par un contrat de travail ou aux intérimaires mis à disposition de l’entreprise utilisatrice soit à la date de versement de ladite prime, soit à la date du dépôt de l’accord collectif auprès de l’autorité compétente ou à compter de la signature du document unilatéral (DUE) actant le versement de cette prime.

Bon à savoir : la prime ne peut se substituer à aucun élément de rémunération.

Qui peut verser cette prime ?

Tous les employeurs de droit privé, les établissements publics à caractère industriel et commercial ainsi que les établissements publics administratifs, lorsqu’ils emploient du personnel de droit privé.

Quel est le formalisme obligatoire à réaliser pour bénéficier des exonérations ?

Pour mettre en place la prime PPV, il faut un acte juridique à part entière. 2 options sont envisageables :

- Soit une décision unilatérale de l’employeur (DUE) après consultation du CSE s’il existe

- Soit un accord d’entreprise.

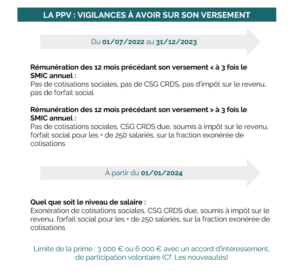

Quelles vigilances avoir sur le versement ?

Elles portent sur les exonérations sociales et fiscales :

Est-il possible de moduler cette prime ?

La modulation ne peut se faire que dans des cas précis.

La modulation peut dépendre, sur décision de l’employeur :

- de la rémunération ;

- du niveau de classification ;

- de l’ancienneté dans l’entreprise ;

- de la durée de présence effective pendant l’année écoulée ;

- de la durée du travail prévue au contrat en cas de temps partiel.

Les critères peuvent être cumulés mais limités à ces 5 derniers. De plus, les absences pour congé de maternité, de paternité, d’accueil de l’enfant, d’adoption, parental d’éducation doivent être assimilées à des périodes de présence effective. La prime des salariés absents du fait de ces congés ne peut être réduite à raison de cette absence.

Il est toutefois possible de prévoir, dans l’accord juridique mettant en place la PPV, son versement, aux seuls salariés dont la rémunération n’excéderait pas un certain plafond. Sur ce point, une vigilance doit être portée sur l’analyse afin d’éviter un risque de discrimination.

Bon à savoir : en tant qu’employeur, il est indispensable que vous réalisiez soit un accord d’entreprise soit une décision unilatérale et en plus si besoin et au préalable, un accord d’intéressement. Sans l’ensemble de ces documents, les primes versées feront l’objet d’un redressement de la part de l’URSSAF.

Contactez votre expert-comptable pour toute question relative aux conditions d’application et au formalisme de cette prime.

Cet article est mis en ligne à des fins d'information du public et dans l'intérêt des contribuables. Il est régulièrement mis à jour, dans la mesure du possible. En raison de l'évolution permanente de la législation en vigueur, nous ne pouvons toutefois pas garantir son application actuelle et vous invitons à nous interroger pour toute question juridique ou problème concernant le thème évoqué par le biais de notre formulaire de contact. En aucun cas le Cabinet ne pourra être tenu responsable de l'inexactitude et de l'obsolescence des articles du site.

contactez-nous

Laisser un commentaire