Régularisation des aides coûts fixes : tout savoir sur la procédure

Régularisation des aides coûts fixes : tout savoir sur la procédure

Posté le dans COVID-19 par ComptaCom.

Régularisation des aides coûts fixes : tout savoir sur la procédureCertaines entreprises ont particulièrement souffert de la crise sanitaire. Elles ont pu bénéficier de plusieurs aides visant à compenser leurs coûts fixes non couverts. Le décret n°2022-776 du 3 mai 2022 prévoit les modalités de régularisation de ces aides pour les exercices 2021 et 2022.

Quelles entreprises sont concernées par la régularisation des aides ?

En fin d’exercice, toute entreprise qui a bénéficié d’une des aides mises en place pour compenser les coûts fixes au cours de cet exercice, doit régulariser sa situation.

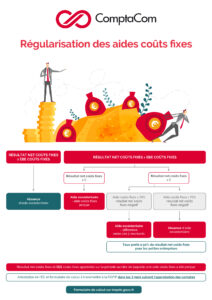

Pour ce faire, l’entreprise compare l’EBE (excédent brut d’exploitation) transmis à la DGFiP (direction générale des Finances publiques) avec le résultat net obtenu pour la même période.

4 situations peuvent alors se produire :

- L’EBE est supérieur ou égal au résultat net : aucune régularisation n’est due.

- L’EBE est inférieur au résultat net, qui s’avère positif : l’aide excédentaire est égale au montant de l’aide perçue par l’entreprise.

- L’EBE est inférieur au résultat net, qui s’avère négatif :

- Si l’aide reçue représente plus de 70 % de l’opposé mathématique du résultat net, une régularisation s’impose. L’aide excédentaire est égale à la différence entre l’aide reçue et les 70 % du résultat net en valeur absolue.

- Si l’aide reçue est inférieure ou égale à 70 % de l’opposé mathématique du résultat net, aucune régularisation n’est due.

Le taux de 70 % est porté à 90 % pour les petites entreprises.

Bon à savoir : le résultat net s’entend du résultat net défini par les règles comptables en vigueur après déduction du montant de l’aide perçue.

Comment régulariser les aides “coûts fixes” ?

L’entreprise transmet à la DGFiP le formulaire de calcul disponible sur le site des impôts et une attestation d’expert-comptable, dans les 3 mois suivant l’approbation des comptes. Le calcul de la régularisation se réalise avec votre expert-comptable ou votre commissaire aux comptes, pour toute période au cours de laquelle l’entreprise a reçu une aide.

Si un remboursement doit intervenir, la DGFiP transmet alors les modalités de ce paiement qui doit intervenir dans un délai d’un mois.

Téléchargez notre schéma récapitulatif :

schema-regularisation-aides-couts-fixe-MAI2022

Cet article est mis en ligne à des fins d'information du public et dans l'intérêt des contribuables. Il est régulièrement mis à jour, dans la mesure du possible. En raison de l'évolution permanente de la législation en vigueur, nous ne pouvons toutefois pas garantir son application actuelle et vous invitons à nous interroger pour toute question juridique ou problème concernant le thème évoqué par le biais de notre formulaire de contact. En aucun cas le Cabinet ne pourra être tenu responsable de l'inexactitude et de l'obsolescence des articles du site.

contactez-nous

Laisser un commentaire