Frais des dirigeants d’entreprise : du nouveau pour les indemnités kilométriques et les frais de repas

Frais des dirigeants d’entreprise : du nouveau pour les indemnités kilométriques et les frais de repas

Posté le dans Artisanat, Commerçants, Infirmière / Infirmier, Métiers, Professions libérales par ComptaCom.

Frais des dirigeants d’entreprise : du nouveau pour les indemnités kilométriques et les frais de repasEn réponse à l’inflation, le gouvernement a augmenté de près de 10 % le barème des frais kilométriques. Par ailleurs, les frais des repas pris par les indépendants peuvent être déduits sous certaines conditions. Nous faisons le point sur les barèmes et limites applicables aux frais des indépendants et dirigeants d’entreprise en 2022.

Les indemnités kilométriques

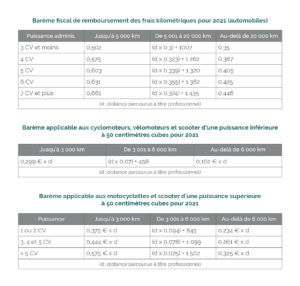

Le barème fiscal de remboursement des frais kilométriques est modifié par l’arrêté du 1er février 2022. Il concerne les automobiles et les deux-roues.

La majoration de 20 % du barème kilométrique pour les véhicules 100 % électriques instaurée en 2020 est maintenue.

Ce barème fiscal peut notamment être utilisé par :

- Les salariés et dirigeants assimilés salariés qui utilisent leur véhicule personnel pour leur activité professionnelle et qui optent pour la déduction des frais réels au titre de leur impôt sur le revenu, dès 2021;

- Les professionnels libéraux soumis au régime de la déclaration contrôlée, pour les véhicules dont ils sont propriétaires ou locataires, à condition de ne pas déduire les frais réels, dès 2021;

- Les employeurs pour indemniser leurs salariés et dirigeants assimilés salariés qui effectuent des trajets professionnels avec leur véhicule personnel, à compter de 2022.

Les frais de repas

Les exploitants individuels relevant des Bénéfices Non Commerciaux (BNC) ou des Bénéfices Industriels et Commerciaux (BIC) selon le régime réel peuvent déduire de leurs revenus imposables la fraction du coût du repas supérieure à celle d’un repas pris à domicile, sans pouvoir excéder un plafond fixé par l’Administration fiscale. Pour cela, la distance entre le lieu d’exercice de l’activité et le domicile doit contraindre l’exploitant à déjeuner sur place (configuration des agglomérations, nature de l’activité, implantation de la clientèle).

Pour 2022, la valeur d’un repas pris à domicile est fixée à 5 euros TTC. C’est la fraction non déductible des frais professionnels. Les frais de repas peuvent ainsi être déduits entre 5 euros et 19,40 euros TTC (BOFIP, 9 février 2022).

L’entrepreneur doit conserver tous les justificatifs relatifs à la nature et au montant de ses dépenses de frais de repas. Aucune déduction ne peut être pratiquée sans justificatif.

Nos experts-comptables vous conseillent sur la déductibilité de vos frais.

Cet article est mis en ligne à des fins d'information du public et dans l'intérêt des contribuables. Il est régulièrement mis à jour, dans la mesure du possible. En raison de l'évolution permanente de la législation en vigueur, nous ne pouvons toutefois pas garantir son application actuelle et vous invitons à nous interroger pour toute question juridique ou problème concernant le thème évoqué par le biais de notre formulaire de contact. En aucun cas le Cabinet ne pourra être tenu responsable de l'inexactitude et de l'obsolescence des articles du site.

contactez-nous

Laisser un commentaire